それを差し引くことで随分イメージに近い感じになりましたが、まだ何か違います。

なぜか粗利が2~3%、いつも足りません。原因は何でしょうか?

(工務店・年商6億円・栃木)

![]() はい、これもよくいただくご相談です。

はい、これもよくいただくご相談です。

粗利が想定よりも少ない場合、計算方法が違っていることがあります。

まずは、御社の粗利益率の計算方法を確かめてみてください。

改めて基本の計算を確認しておきます。

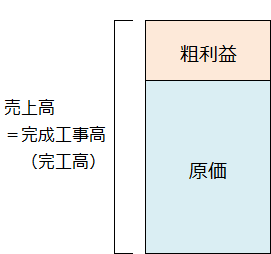

「粗利益」と「営業利益」とは

「粗利益(あらりえき)」とは?

「完成工事高」から「工事原価」を引いたものが「粗利益」です。

「粗利益」は、決算書上では「売上総利益」と書かれています。

つまり、「粗利益」と「売上総利益」は同じものです。

ちなみに完成工事高は「完工高」と略すことがあります。

一般的には「売上高」といいます。

工事原価は単に「原価」と略すことがあります。

簡単に言えば、上の図のように

「営業利益」とは?

上記の「粗利益」から「経費」を引いたものが「営業利益」です。

「本業」とは、御社の定款の「目的」に記されているものを指します。

ちなみに、本業以外の利益(例えば金属を売却したときに得た収入など)は、決算書の「営業外収益」のところに計上されます。

「粗利益率」と「原価率」とは

「粗利益率(あらりえきりつ)」とは?

「粗利益率」は、売上高の中で、粗利益の占める割合は何%か、を表すものです。

「粗利益」を「売上高」で割ると求められます。

この「粗利益率」が、いわゆる「粗利○○%」と呼ばれるものです。

粗利益や粗利益率を略して、単に「粗利」ということも多くあります。

なお、「荒利益」と書かれていることもありますが、これも間違いではありません。

「原価率」とは?

「原価率」は、売上高の中で、原価の占める割合は何%か、を表すものです。

「原価」を「売上高」で割ると求められます。

ちなみに、「粗利益率」+「原価率」=100% となります。

粗利益率と見積額の計算

では、上記を踏まえて、実際に計算してみましょう。

粗利益率の計算

売上高(完成工事高)2,000万円、原価が1,600万円の新築住宅があるとします。

この場合の粗利益率は何%でしょうか?

粗利益=売上高-原価 でした。

したがって、この粗利益は、

[売上高2,000万円]-[原価1,600万円]=400万円

です。

粗利益率は、粗利益 ÷ 売上高 ×100(%) なので、この場合は、

[粗利益400万円] ÷ [売上高2,000万円] ×100=20%

だと分かります。

では、もうひとつ計算してみましょう。

見積額の計算

原価1,600万円の建物で、粗利益を20%確保したいと思います。

その時の見積額はいくらでしょうか?

例題1の逆ですね。

まず言葉の使い方ですが、先ほどの「売上高」は引渡し完了時の数字です。

そもそも粗利を確保するためには見積時が重要です。

そこで、ここでは「見積額」とします。

つまり、売上高(引渡し後)⇒ 見積額 です。

では、いくらで見積もればよいのか計算してみましょう。

原価が分かっているので、まずは原価率を見てみます。

粗利益率が20%ということは、原価率は、100%-[粗利益率20%]で、80%となります。

原価率=原価 ÷ 見積額 ×100(%) に当てはめてみると、

[原価率80%]=[原価1,600万円] ÷ [見積額△△万円] ×100(%)

が成り立ちます。

したがって、

見積額=[原価1,600万円] ÷ [原価率80%]=2,000万円

だということが分かります。

つまり、「原価」を「原価率」で割ると、見積額が出るのです。

粗利の計算、間違えていませんか?

粗利の計算に関して、よく勘違いされているケースをご紹介します。

念のため、社内で間違った計算が行われていないか確認してみてください。

原価1,600万円で、「粗利を20%確保したい」ときの計算です。

原価に粗利を「20%乗せる」というイメージで、120%を掛けてしまう、つまり原価×1.2倍と計算しているケースがあります。

粗利の計算を間違えている例

原価×1.2倍で実際に計算してみると、

[原価1,600万円] ×1.2=1,920万円(見積額)

となります。

例題2のとおり、本来は見積額2,000万円にならなければいけないはずです。

しかし、原価×1.2倍で計算すると、なんと80万円も不足しているのです。

では、この場合の粗利益率は、いったい何%になっているのでしょうか?

粗利益は、

[見積額1,920万円]-[原価1,600万円]=320万円

粗利益率は、

[粗利益320万円] ÷ [見積額1,920万円] ×100 ≒16.7%

粗利を20%確保しているつもりが、実際はなんと16.7%しか取れていなかったのです。

これでは粗利益率がかなり低くなってしまいます。

この計算間違いをしている会社は、よく見かけます。

基本に立ち返り、まずは社内で再確認してみてはいかがでしょうか。

この記事に関するご質問・ご感想・お問い合わせは【工務店経営の専門家・ジクージン】まで、お気軽にお送りください。